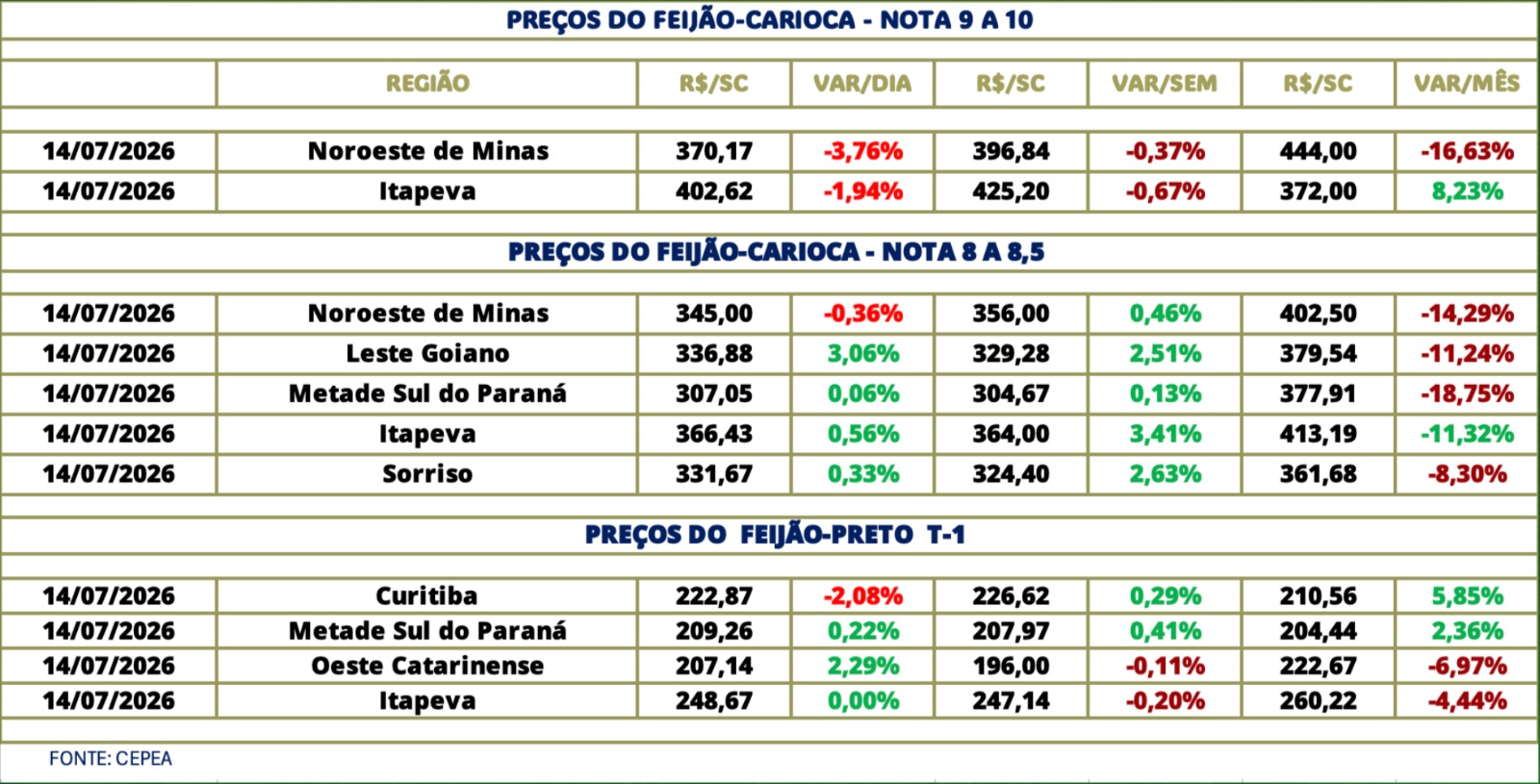

Os negócios ao redor de R$ 350 por saca em Goiás, Minas Gerais e Mato Grosso confirmam a pressão da colheita. A oferta deverá continuar chegando ao mercado antes que a armazenagem em câmara fria se torne uma alternativa econômica para a maioria dos produtores.

Tempo estimado de leitura: 3 minutos.

Os preços mais baixos informados ontem ficaram ao redor de R$ 350 por saca em Goiás, Minas Gerais e também em Mato Grosso, onde começaram a ser colhidos os primeiros lotes da terceira safra.

A repetição desse patamar nas três regiões mostra que o avanço da colheita já está pressionando as negociações.

E precisamos ser bastante realistas: entre R$ 300 e R$ 350 por saca, dificilmente um produtor deixará de vender para colocar o Feijão em câmara fria.

A armazenagem tem custos de entrada, retirada, conservação e movimentação do produto. Por isso, a maioria dos produtores deverá considerar a câmara fria somente quando os preços se aproximarem de R$ 250 por saca.

Até lá, a tendência é que o Feijão continue chegando ao mercado. Isso significa que a armazenagem ainda não deverá funcionar como uma barreira importante contra a pressão da colheita.

Em Mato Grosso, estima-se que tenham sido plantados aproximadamente 62 mil hectares nesta terceira safra, diante de cerca de 57 mil hectares em 2025. O crescimento da área é próximo de 9%.

No Brasil, a produção da terceira safra de Feijão-carioca está estimada em aproximadamente 690 mil toneladas.

É um volume importante, mas precisa ser colocado em perspectiva.

O Brasil consome aproximadamente 1,8 milhão de toneladas de Feijão-carioca por ano, o equivalente a cerca de 150 mil toneladas por mês. As 690 mil toneladas representam aproximadamente 4,6 meses de consumo nacional.

Parte desse volume, porém, não chegará à alimentação. Considerando cerca de 45 mil toneladas destinadas ao plantio das próximas safras, entre sementes certificadas e grãos reservados pelos produtores, restariam aproximadamente 645 mil toneladas.

Esse volume equivale a cerca de 4,3 meses de consumo nacional de Feijão-carioca.

A conta ainda não considera perdas no beneficiamento, descarte de grãos fora do padrão, diferenças de qualidade e a necessidade de manter estoques até as próximas colheitas.

Também não devemos contar com o Feijão-preto ou o Feijão-fradinho como alternativas abundantes no segundo semestre. As duas classes tiveram produção reduzida neste ano e chegam ao período com oferta mais ajustada.

A leitura, portanto, precisa ser dividida.

No curto prazo, a pressão pode ser forte. Enquanto os preços permanecerem entre R$ 300 e R$ 350, a maior parte dos produtores continuará vendendo, e não armazenando.

A câmara fria deverá começar a ganhar importância somente quando o preço se aproximar de R$ 250, nível em que o produtor passa a comparar o prejuízo da venda imediata com o custo de guardar o produto.

No médio prazo, porém, as 690 mil toneladas não representam uma sobra exagerada. Depois de descontado o volume destinado ao plantio, estamos falando de pouco mais de quatro meses de consumo.

Há Feijão suficiente para pressionar os preços durante a concentração da colheita. Mas não há Feijão suficiente para garantir tranquilidade durante todo o restante do ano.

O momento exige vender com a consciência de que ainda existe pressão pela frente, sem confundir essa pressão imediata com uma sobra estrutural de Feijão.