Feijão-carioca 9/10 somente pode ser encontrado nos primeiros lotes colhidos na região de Itai e Paranapanema, no estado de São Paulo. Ainda assim, há alguma ressalva devido às chuvas que aconteceram no final de semana passado.

Ainda há poucos compradores naquela região, mas deveremos ter uma maior disputa nas próximas semanas. Lembrando que a safra em São Paulo está estimada em cerca de 15 mil hectares e, segundo a CONAB, poderá colher até 38.000 t de Feijão-carioca.

Isto significará, de agora até meados de dezembro, 630 mil sacas. Se a qualidade for mantida com bom tempo, os preços tendem a ficar do que estão para melhor. Sem dúvida, o que determinará o valor será a demanda, uma vez que a oferta já está estimada.

Ontem, negócios de até R$ 270 foram reportados, mas só os compradores estão ofertando abaixo disso e medindo a reação dos produtores. O relatório CEPEA Feijão desta semana reflete o mercado nas fontes. É ali que mais importa o que acontece para a formação de preços.

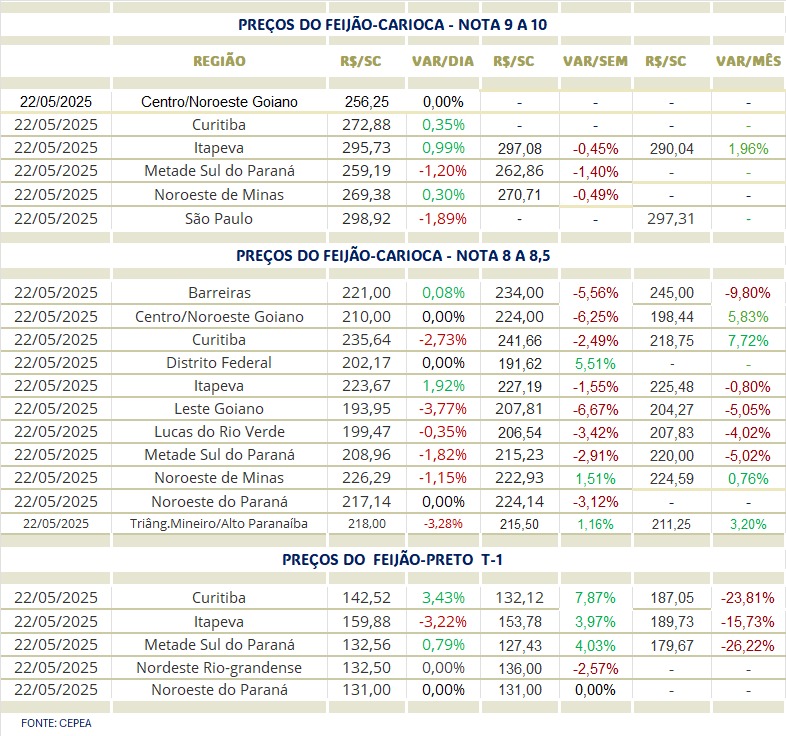

Segundo o CEPEA o preço médio do nota 9 no Noroeste de Minas teve leve alta diária (+0,31%), enquanto Sorriso escorrega no semanal (-4,73%). Leste Goiano é um dos poucos com respiro na semana (+1,71%). No mês, o tom ainda é de correção: quedas entre ~-6% e -10% na maioria das praças.

Feijão-carioca 8–8,5: quadro misto. Itapeva cede no dia (-1,58%), Leste Goiano (+0,74%) e Noroeste de Minas (+0,92%) se sustentam. No semanal, prevalece viés de baixa (-2% a -4%), com exceção do Triângulo Mineiro/Alto Paranaíba (+2,87%). No mensal, recuos mais fortes (-6% a -12%).

Feijão-preto T-1: pressão vendedora no Sul. Curitiba cai no dia (-2,72%) e no semanal (-3,66%); Oeste Catarinense também recua. Metade Sul do PR está estável no dia (+0,18%) mas perde na semana (-3,40%). No mês, baixas entre ~-8% e -10%.

Leitura tática: a oferta corrente ainda "segura" o comprador, que testa lances mais baixos, especialmente nos padrões médios. Os lotes extras seguem mais disputados e com menor elasticidade.

Para o produtor, vale a disciplina: vender quando há comprador, fazer preço médio e não postergar tudo para a mesma janela. Para o empacotador, atenção ao giro — o varejo não parou, mas a recompra está seletiva e sensível à qualidade.